Auch wenn es eine weit verbreitete Meinung ist: die MVZ GmbH taugt nicht als Steuersparmodell. Aber warum erfreut sich die MVZ GmbH in den letzten Jahren so großer Beliebtheit?

Um diese Frage beantworten zu können, will ich die rechtlichen, wirtschaftlichen und vor allem auch die steuerlichen Verhältnisse der MVZ GmbH unter die Lupe nehmen.

Ein Blick zurück: vor ca. 20 Jahren hat es der Gesetzgeber ermöglicht, dass neben den natürlichen Personen auch medizinische Versorgungszentren (MVZ) an der vertragsärztlichen Versorgung zugelassen werden.

Besonders interessant und häufig vorkommend ist das MVZ, das in Form einer GmbH geführt wird: die MVZ GmbH.

Was ist eine MVZ GmbH?

- Die MVZ GmbH ist eine Kapitalgesellschaft, d.h. ein eigenständiges Rechtssubjekt.

- Der Inhaber der MVZ GmbH hält die Geschäftsanteile und wird Gesellschafter genannt.

- Es muss mindestens einen Gesellschafter geben.

- Es müssen mindestens zwei Ärzte im MVZ tätig sein.

Welche Zulassungsvoraussetzungen sind zu erfüllen?

Die Gründung der MVZ GmbH kann nur durch zugelassene Ärzte bzw. Psychotherapeuten, durch zugelassene Krankenhäuser, durch Kommunen, durch Erbringer nichtärztlicher Dialyseleistungen nach § 126 Abs. 3 SGB V oder durch gemeinnützige Träger, die auf Grund von Zulassungen oder Ermächtigungen an der vertragsärztlichen Versorgung teilnehmen, erfolgen.

Weitere Voraussetzungen:

- zwei vertragsärztliche Zulassungen (zwei halbe Zulassungen reichen),

- Vorlage eines Gesellschaftsvertrages,

- Benennung eines ärztlichen Leiters,

- Übernahme einer Bürgschaft durch alle Gesellschafter/Gründer für die Forderungen der zuständigen kassenärztlichen Vereinigung für die MVZ GmbH.

Worin unterscheidet sich die MVZ GmbH von der BAG bzw. Einzelpraxis?

Bei einer BAG sind die Gesellschafter Vertragsärzte und verfügen selbst über ihre Zulassungen. Genauso wie in einer Einzelpraxis.

Bei der MVZ GmbH – in der gängigen Anstellungsvariante – ist die Gesellschaft der Leistungserbringer.

Die Ärzte sind „nur“ angestellt und der Gründer verzichtet zugunsten der MVZ GmbH auf seine Zulassung. Es muss einen Leiter geben, der nicht Geschäftsführer sein muss. Es geht darum, dass dieser grundsätzlich sicherstellt, dass die Behandlung unabhängig erfolgt, also er derjenige ist, der die Leitlinien vorgibt.

Keine Beschränkung für MVZ GmbH: Die Anzahl der angestellten Ärzte ist in einer BAG/Einzelpraxis beschränkt auf drei bzw. vier Ärzte in Anstellung. Diese Beschränkungen gelten für eine MVZ GmbH nicht.

Steuern: MVZ GmbH vs. freiberufliche Praxis

Ein freiberuflicher Arzt gehört zu den sog. Katalogberufen, die steuerlich privilegiert sind. Was heißt das?

- Der Arzt ist einkommen-, aber nicht gewerbesteuerpflichtig.

- Der Gewinn kann nach Einnahmen-Überschuss-Rechnung ermittelt werden, es muss keine Bilanz aufgestellt werden.

- Ärztliche Leistungen sind erst dann als Einnahmen zu erfassen, wenn Sie vom Patienten bzw. der KZV auch bezahlt sind und nicht schon im Zeitpunkt der Leistungserbringung.

- Keine Buchführungspflicht, d.h. die Aufzeichnungen der Geschäftsvorfälle sind viel einfacher und erfolgen unter weniger strengen Regeln.

Die MVZ GmbH als juristische Person ist Vollkaufmann. Was heißt das für die Besteuerung?

- Die MVZ GmbH ist körperschaft- und gewerbesteuerpflichtig.

- Es sind eine Handels- und Steuerbilanz aufzustellen.

- Die Handelsbilanz ist dem Handelsregister einzureichen, das diese offen- bzw. hinterlegt.

- Ärztliche Leistungen sind dann steuerlich als Einnahmen zu erfassen, wenn Sie erbracht sind und nicht erst, wenn sie bezahlt sind.

- Die MVZ GmbH ist buchführungspflichtig, d.h. die Grundsätze ordnungsgemäßer Buchführung sind einzuhalten. Es ist eine Buchführung zu erstellen und es sind jährliche Inventuren durchzuführen.

- Um den Gewinn zu ermitteln, müssen z.B. die Forderungen an die KVZ und Patienten und die Verbindlichkeiten gegenüber Lieferanten einbezogen werden – unabhängig davon, wann diese geflossen sind.

- Das Geld der Praxis gehört der MVZ GmbH. Der Arzt kann ohne vertragliche Regelungen (z.B. Beschluss einer Gewinnausschüttung, Arbeitsvertrag, Darlehensvereinbarung) nicht einfach in die „Kasse greifen“.

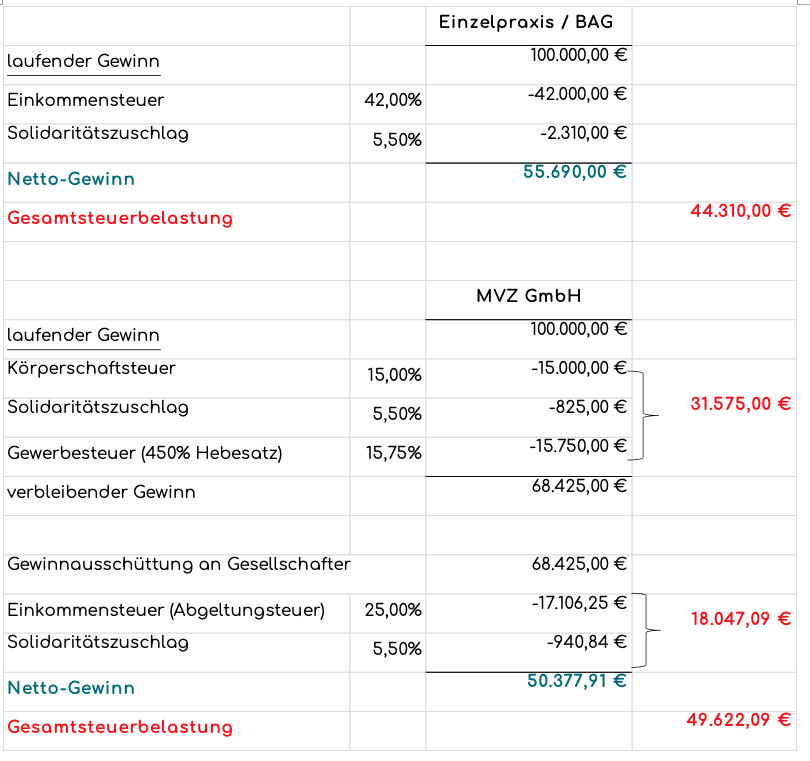

Laufende Besteuerung der Gewinne

Der für die freiberufliche Einzelpraxis oder BAG ermittelte Überschuss unterliegt der Einkommensteuer. Die Höhe des Einkommensteuersatzes ist abhängig von der Höhe des Gewinns bzw. Einkommens.

Je höher das Einkommen, umso höher ist auch der Steuersatz. Der Steuersatz inkl. Zuschlagsteuern (Solidaritätszuschlag und Kirchensteuer) für hohe bis sehr Einkommen beträgt bis zu ca. 48%.

Der Gewinn der MVZ GmbH unterliegt der Körperschaftsteuer von 15% und Solidaritätszuschlag von 5,5%.

Dazu kommt noch die Gewerbesteuer: die Bemessungsgrundlage für die Gewerbesteuer zu ermitteln, unterliegt weiteren Besonderheiten, auf die ich aus Vereinfachungsgründen nicht näher eingehen werde. Die Höhe der Gewerbesteuer ist abhängig vom Sitz der Praxis: jede Gemeinde legt ihren eigenen Gewerbesteuerhebesatz fest. Im Durchschnitt kann man von einer 15%-igen Gewerbesteuerbelastung ausgehen.

Wollen die Gesellschafter den verbleibenden Gewinn vom Konto der MVZ GmbH auf ihr privates Bankkonto zur privaten Verfügung überweisen, d.h. den Gewinn ausschütten, so werden weitere Steuern fällig: die MVZ GmbH behält von der Gewinnausschüttung 25% Kapitalertragsteuer zzgl. 5,5% Solidaritätszuschlag ein.

Ganz schön kompliziert? Ja! Zum besseren Verständnis ein Zahlenbeispiel:

Die Gewinne der MVZ GmbH werden im Vergleich zur privaten Besteuerung im Ergebnis höher besteuert. Eine Ausnahme hiervon ist dann gegeben, wenn die Gewinne nicht ausgeschüttet und stattdessen investiert werden sollen.

Dabei ist noch zu berücksichtigen, dass die MVZ GmbH an den Arzt in aller Regel ein monatliches Gehalt zahlt. Dieses mindert zwar den Gewinn und damit die Steuerbelastung der MVZ GmbH, unterliegt beim Arzt aber seinem persönlichen Einkommensteuersatz. Der – wie oben erläutert – ggf. bei bis zu 48% liegt.

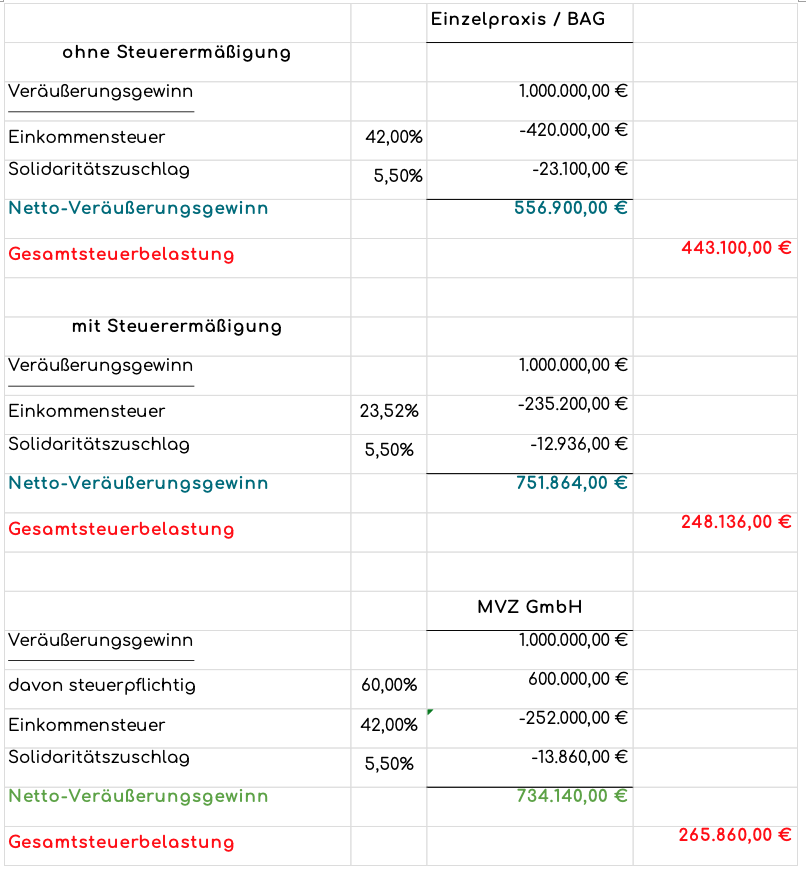

Steuern beim Verkauf

Der Verkauf einer Praxis bzw. von BAG-Praxisanteilen unterliegt unter bestimmten Voraussetzungen steuerlichen Privilegien.

Hat der Arzt das 55. Lebensjahr vollendet, besteht die Möglichkeit, den sogenannten „halben“ Steuersatz für den Praxisverkauf in Anspruch zu nehmen. Der Steuersatz auf den Verkaufsgewinn wird auf 56 % des Durchschnittssteuersatzes gemindert. Im Ergebnis wird durch diese Steuerbegünstigung die Steuerbelastung je nach Höhe des Veräußerungsgewinns auf fast die Hälfte reduziert. Diese Steuerbegünstigung ist allerdings auf maximal 5 Millionen € begrenzt.

Voraussetzung ist, dass der Praxisinhaber seine gesamte Praxis oder seinen ganzen BAG-Anteil veräußert und seine freiberufliche ärztliche Tätigkeit zumindest für eine gewisse Zeit im bisherigen örtlichen Wirkungskreis aufgibt. Als angestellter Arzt beim Praxiskäufer mit Einkünften als Arbeitnehmer tätig zu sein, ist für die Steuerbegünstigung dagegen unschädlich.

Veräußert ein Arzt Anteile an einer MVZ GmbH, ist der dabei entstehende Veräußerungsgewinn zu 60 % steuerpflichtig („Teileinkünfteverfahren“) und unterliegt der Einkommensteuer beim Gesellschafter.

Ganz schön kompliziert? Ja! Zum besseren Verständnis ein Zahlenbeispiel:

Für wen macht die Gründung einer MVZ GmbH Sinn?

- in denen die Praxis des Arztes wachsen soll,

- er mehr als 4 Ärzte anstellen will

Für die Einzelpraxis bzw. die BAG ist die Möglichkeit, Ärzte in Anstellung zu beschäftigen, auf 3 bzw. 4 Ärzte pro Vertragsarzt beschränkt. Für die MVZ GmbH bestehen derartige Beschränkungen nicht, d.h. diese kann beliebig viele Ärzte anstellen oder/und - er sich selbst aus dem Praxisalltag rausnehmen will.

Der Inhaber der MVZ GmbH muss nur eine gewisse Anzahl an Wochenstunden als Leistungserbringer arbeiten.

Motiv 1: Begrenzung der persönlichen Haftung

Motiv 2: geplanter Verkauf an Krankenhausträger

Weitere Motive: z.B. Umsatzsteigerungen, weil sich einzelne Praxen gegenseitig Patienten „schicken“ können, aus Marketinggründen ist Auftritt als MVZ GmbH gewünscht, Möglichkeiten einer betrieblichen Altersversorgung für den Inhaber

Zusammenfassung

Recht: Was MVZ-Gründer beachten sollten (aerzteblatt.de)

Medizinische Versorgungszentren (MVZ) – Bundesgesundheitsministerium

95 SGB V – Teilnahme an der vertragsärztlichen Versorgung – dejure.org